【Word雛形有り】遺産分割協議書の作成方法を徹底解説

- 相続税コラム

- 最終更新日:

相続手続きにおいて「遺産分割協議書」は、相続人全員の合意内容を法的に裏付けるための大切な書類です。しかし、記載方法に不備があると登記が受理されなかったり、後日相続人の間で争いが生じたりするリスクもあります。したがって、協議書の作成には民法や不動産登記法、税法など複数の法的観点を踏まえた慎重な対応が求められます。本記事では、遺産分割協議書を正しく作成するためのポイントを、徹底解説します。

雛形はこちらからダウンロード

以下のリンクよりWordの雛形をダウンロードできます。

遺産分割協議証明書の雛形.docx

※ブラウザによってはWordファイルがブロックされる場合があります。

遺産分割協議書とは?

被相続人(故人)の遺産を、相続人の「誰が」「何を」「どれだけ」相続するのか、相続人間で協議して、合意した内容を記した書面が遺産分割協議書です。

法的に作成する義務はありませんが、次の目的で作成するのが一般的です。

- 続人間で、相続について、後日のトラブルを回避するため

- 被相続人の遺産を、相続により誰が取得したのか第三者に示すため

「第三者に示すため」とは、法務局(不動産相続登記のため)、金融機関(被相続人の預貯金払戻しのため)、税務署(相続税の申告書に添付するため)などがあります。

遺産分割協議の5つの注意点

遺産分割協議は、要件を満たしていないと無効となります。

注意しておきたい点を5つ解説します。

①遺言書がある場合は不要

遺言書どおりに遺産分割する場合には、遺産分割協議と協議書の作成は、不要です。

ただし、遺言書どおりに相続をしない場合には、必要となります。

また、遺言書どおりに相続する場合でも、後日のトラブルを回避するために、協議したうえで、「相続人全員で、遺言書どおりに相続することを決定した」という内容の協議書を作成する場合もあります。

②相続人全員が参加する必要がある

遺産分割協議は、相続人全てが参加する必要があります。

ただし、相続放棄をした者と、相続欠格となった者は、「最初から相続人ではなくなる」ので、参加することができません。

相続人の中に連絡がつかず、所在不明の者がいる場合、家庭裁判所に「不在者財産管理人の選任」を申し立てる必要があります。

相続人が1人でも欠けた状態で行われた遺産分割協議と協議書は、無効となりますので注意が必要です。

③遺産分割協議書は「相続税の申告書」に添付する

遺産分割協議書は、法的な作成義務はありません。

したがって、作成する時期や期限の定めもありません。

しかし、相続税の申告義務がある場合は、「相続税の申告書」に添付する必要があります。

「相続税の申告書」は、相続の開始があったことを知った日の翌日から10ヶ月以内に、被相続人の最後の住所地を所轄する税務署に提出します。

従って実質の期限として、遺産分割協議書は、「相続税の申告書」の提出に間に合うように用意する必要があります。

④評価額を正確に算定する

遺産分割協議を進めるにあたって、財産が正確に評価されなかった場合(疑いがある場合)、紛争につながることもあるため、財産の評価額を正確に算定する必要があります。

遺産は、相続開始日(被相続人が死亡した日)の「時価」で評価します。

例えば以下のようなものが該当します。

預貯金の場合

相続開始日の残高(定期預貯金は、相続開始日に解約した場合の金額)

株式・投資信託等

相続開始日の終値

宅地

路線価方式(市街地)と評価倍率方式(市街地以外の地域)の2種類

路線価方式は、設定された路線価を用いて、評価額を算定します。

評価倍率方式は、固定資産税評価額に一定の倍率をかけて算出します。

家屋

固定資産評価額(の1.0倍)。

宅地と家屋は、「被相続人自らが使用していたか」「他人に貸付していたか」などの用途によって、評価額が変わります。

自動車

「一般動産」として扱われ、調達価額(中古車価額)で評価します。

⑤相続財産を正確に把握する

遺産の総額がいくらになるのか知らなければ、遺産分割協議ができません。また、遺産分割協議がまとまった後に財産が見つかった場合のトラブルを避けるため、被相続人が、「何を」「どれだけ」遺していたのかを知る必要があります。

被相続人が、生前、財産目録を作成していれば、問題ありませんが、財産目録がなければ、相続人が確認しなければなりません。

不動産は、市区町村役場からの「固定資産税納税通知書」で確認可能です。

現金は、相続開始日に確認しておく必要がありますが、訃報に際して、そのような余裕はないと思います。後日改めて確認した金額に頼らざるを得ない状況も多いでしょう。

預貯金や株式等の有価証券は、被相続人の取引のあった金融機関や証券会社で確認します。

問題は、取引のあった金融機関や証券会社が不明な場合。

通帳があるかどうか探すのはもちろん、郵便物、インターネット取引ならパソコンやスマホのアプリ、電子メールを確認する必要があるでしょう。

証券会社が不明な場合は、証券保管振替機構(ほふり)へ開示請求する方法もあります。

また、借入金などの「負債」も相続財産です。不動産や現金、預貯金などの「資産」に注意が向きますが、「資産」よりも「負債」が多い場合も考えられます。

「負債」が多い場合、相続放棄や限定承認をすることもあるでしょう。

家庭裁判所へ申述できるのは、相続開始日から3ヶ月以内です。

できるだけ早めに確認しましょう。

遺産分割協議書の記入方法

遺産分割協議書の記入方法を解説します。

以下のリンクよりWordの雛形をダウンロードできます。

遺産分割協議証明書の雛形.docx

※ブラウザによってはWordファイルがブロックされる場合があります。

以下をクリックすると詳細が見れます。

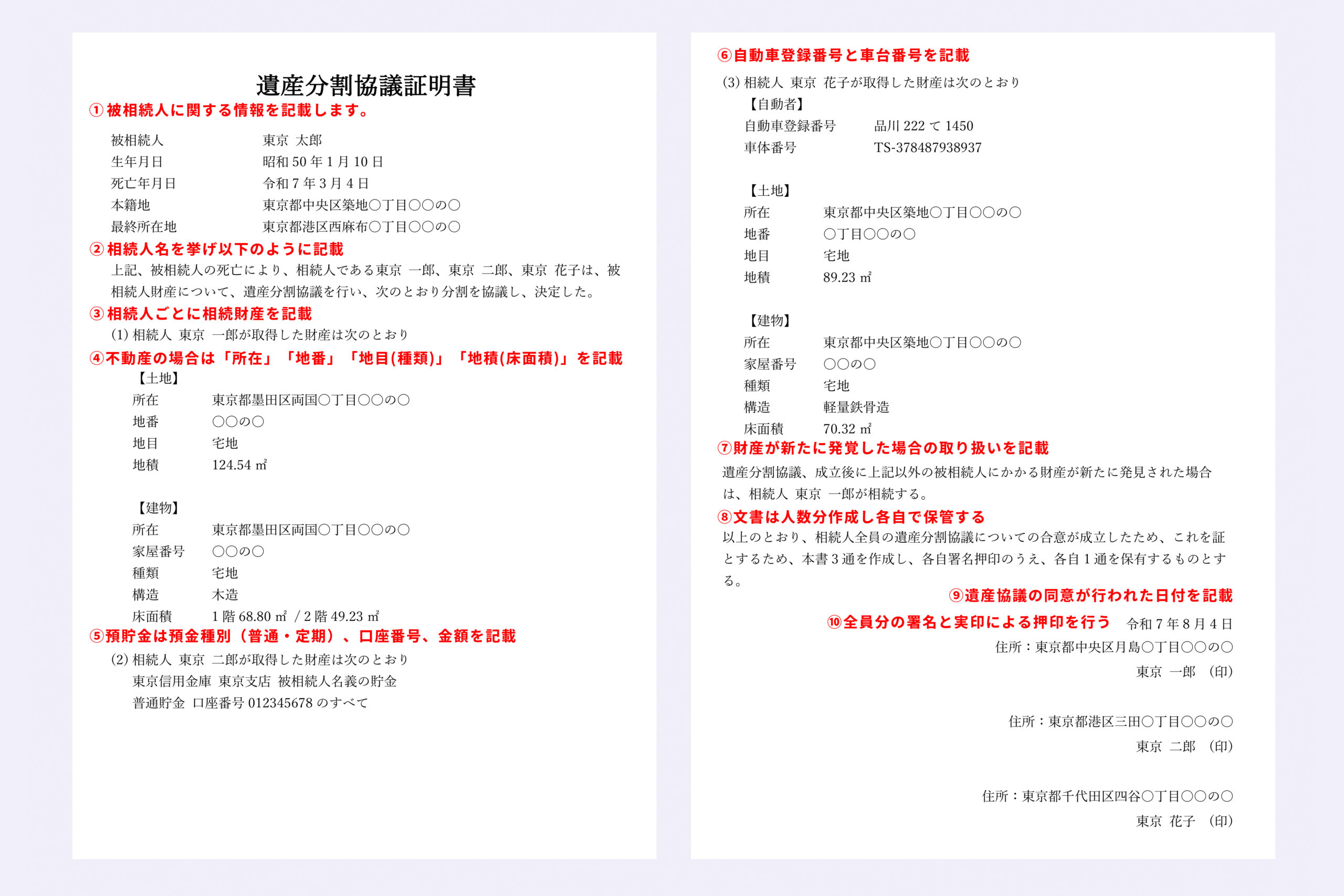

① 被相続人に関する情報を記載

被相続人に関する情報を記載します。

- 氏名

- 生年月日

- 死亡年月日

- 最後の住所地

- 最後の本籍地

②相続人の名前をあげ、宣言文を記載

相続人名を挙げ、「上記、被相続人の死亡により、相続人である東京 一郎、東京 二郎、東京 花子は、被相続人財産について、遺産分割協議を行い、次のとおり分割を協議し、決定した。」などと記載します。

③相続人ごとに相続財産を記載

相続財産は、他人が見たときに「詳細がわかるように記載する」必要があります。

④財産の記入法:土地・建物

【土地】の場合

「不動産登記事項証明書」から「所在」「地番」「地目」「地積」を記載します。

被相続人の所有が「持分」であれば、持分も記載します。

また、相続人が、他の相続人と共同(持分)で相続する場合、その持分も記載します。

【建物】の場合

土地の場合と同じように「不動産登記事項証明書」から記載します。

土地の場合の「地番」が「建物番号」に、「地目」が「構造」に、「地積」が「床面積」になります。

「持分」がある場合は、土地と同じように記載します。

⑤財産の記入法:預貯金の場合

口座のある金融機関名と支店名、預金種別(普通・定期)、口座番号、金額を記載します。

定期預貯金は、「相続開始日に解約した場合の利息」の記載も必要です。

⑥財産の記入法:自動車

自動車登録番号と車台番号を記載します。

自動車登録番号は、「品川222て1450」といったナンバープレートの情報です。

車台番号は、自動車検査証に記載があります。

⑦後に新たな遺産が発生した際の取り扱いを記載

遺産分割協議、成立後に財産が発覚したときにどのように取り扱うかを記載します。記入例としては以下です。

『上記以外の被相続人にかかる財産が新たに発見された場合は、相続人 東京 一郎が相続する。』

⑧文書の取り扱い方法を記載

文書は人数分作成し、1枚ずつ各自で保管します。以下のような文面を入れます。

『以上のとおり、相続人全員の遺産分割協議についての合意が成立したため、これを証とするため、本書3通を作成し、各自署名押印のうえ、各自1通を保有するものとする。』

⑨遺産協議の同意日を記入

遺産協議の同意日を記入します。

⑩相続人の署名、押印

最後に相続人の住所氏名を記入して、実印を捺印します。

住所は、あらかじめパソコンで記載しても構いませんが、後日のトラブルを回避するため、署名は相続人自らが行い、捺印したほうがいいでしょう。

署名・押印についての注意点

相続人に未成年者がいる場合

法定代理人である親権者(父母等)が未成年者に代わって協議に参加します。

署名捺印も、親権者が行います。

しかし、親権者が協議に参加して、協議書に署名捺印できない場合があります。

例えば、夫が死亡して、妻と子供が相続人の場合。

妻が親権者なら、妻は相続人でもあるので、「利益相反」の問題が生じます。

よって、家庭裁判所に「特別代理人」の選任を要求します。

意思能力が乏しい人がいる場合

未成年者と同様、本人に代わって、後見人等が協議に参加する必要があります。

したがって、後見人等が署名捺印します。

ただし、後見人等が同じ相続人の立場でもある場合には、「利益相反」の関係が生じます。

この場合も、家庭裁判所に「特別代理人」の選任を要求します。

遺言と異なる遺産分割をする場合

遺言は、「被相続人最後の遺志表示」なので、最大限尊重する必要があります。

しかし、遺言の内容にもよりますが、相続人全員の合意のもと、遺言と違う内容で遺産分割することもできます。

その場合は、「被相続人の遺志を最大限尊重しつつ、共同相続人全員の合意にもとづいて、この遺産分割協議書を作成した」という一文を入れる必要があります。

専門家(弁護士)に相談したほうが良いでしょう。

代償分割をする場合

例えば、遺産が相続税評価額5,000万円の土地だけで、相続人が2人、法定相続分が2分の1ずつだったとします。

法定相続分で分割する場合、持分を2分の1ずつで相続登記するか、相続税評価額が2,500万円となるように分筆して相談登記する必要があります。

そういう手間を省くために、一方が土地を全部相続し、土地を相続した相続人が元々持っている財産(現金など)を、もう一方の相続人へ2,500万円分渡す方法があります。

この方法を、代償分割といいます。

代償分割によって、遺産分割したことが協議書に記載されていないと、贈与税が課税される可能性があります。

代償分割する必要がある場合は、ぜひ税理士にご相談ください。

遺産分割協議書の作成時に必要な書類

遺産分割協議書の作成時に必要な書類で、用途によっては遺産分割協議書の添付書類となるものは、以下のとおりです。

| 対象者 | 書類の名称 | 入手先 | 備考 |

|---|---|---|---|

| 亡くなられた方 (被相続人) |

|

本籍地の市区町村 | 出生から死亡まで、在籍していた全ての戸籍・除籍謄本が必要 |

| 住民票の除票、戸籍の附票のいずれか |

|

登記簿上の住所及び本籍地の記載のあるもの | |

| 法定相続人 | 戸籍謄本(抄本)(戸籍事項証明書) | 本籍地の市区町村 | 亡くなられた方の死亡日以降に発行されたもの |

| 印鑑証明書 | 住所地の市区町村 | 遺産分割協議書に押印された印鑑に関するもの | |

| 固定資産課税明細書 | 毎年4月頃に市区町村から送付 | 登記申請をする日の属する年度のものが必要 | |

| 法定相続人のうち、新しく所有者になる方 | 住民票 | 住所地の市区町村 |

2024年(令和6年)3月1日から、本籍地が遠方にある場合でも最寄りの役所で戸籍謄本を取得できるようになりました

まとめ

遺産分割協議書は、相続人全員の合意内容を明確に示し、将来的なトラブルを防ぐための重要な書類です。作成に法的義務はありませんが、不動産登記や預貯金の払戻し、相続税申告などにおいて不可欠な役割を果たします。

一方で、作成にあたっては、法的要件や注意点もあります。

遺産分割協議書に記載漏れや誤りが後々の紛争につながることもあります。したがって、遺産分割協議書を作成する際に、不安な方は、弁護士・司法書士・税理士などの専門家に相談することが安心につながります。